随着人工智能应用大举扩张,全球存储器产业正面临一场结构性、长周期缺货。据了解,三大DRAM原厂SK海力士、三星和美光,以及NAND原厂除了这三大厂商之外,包括铠侠、长江存储等产能已全被扫光,市场缺口较大,缺货问题短期无法解决,缺货缓解恐怕要到2026年年底才见转机。

这种行情趋势之下,存储模组厂商当前普遍并不急于接单而严格控制出货节奏,市场正处于“存货为王”的高光时刻。

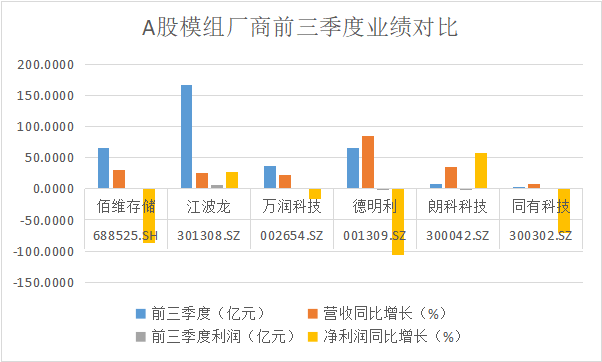

随着2025年第三季度财报披露完毕,A股主要存储模组上市公司(佰维存储、江波龙、万润科技、德明利、朗科科技、同有科技)的经营表现呈现明显分化。整体来看,行业在营收增长、利润结构、存货管理等方面呈现出多维特征。

从2025年前三季度营收规模来看,江波龙以167.3433亿元居首,佰维存储、德明利、万润科技、朗科科技和同有科技分别是65.7508亿元、66.5911亿元、37.1386亿元、7.9483亿元和3.2724亿元。

营收同比增长率方面,德明利表现最为亮眼,达到85.1294%,佰维存储、江波龙、万润科技、朗科科技和同有科技分别同比增长30.8424%、26.1235%、21.7743%、35.1916%和7.7274%。

在前三季度归母净利润方面,江波龙盈利居首达到7.1263亿元,同比增长27.9541%;佰维存储实现盈利0.3041亿元;万润科技实现盈利0.2776亿元,同比却下滑16.5846%。

此外,前三季度德明利仍亏损-0.2708亿元,同比下滑106.4207%;朗科科技亏损0.2846亿元,同比增长58.2631%;同有科技实现盈利0.0929亿元,同比下滑70.374%。

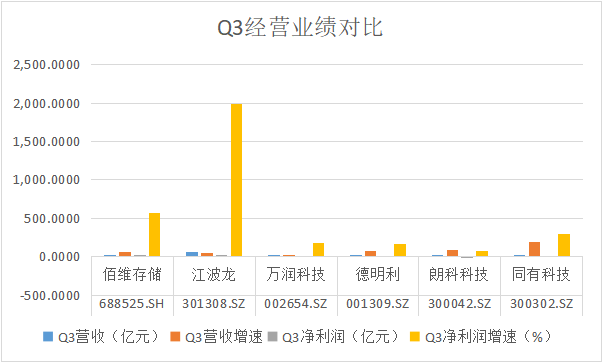

从第三季度营收规模来看,江波龙以65.3868亿元居首,佰维存储、德明利、万润科技、朗科科技和同有科技营收分别为26.6275亿元、25.5007亿元、11.6627亿元、3.1592亿元、1.5354亿元。

营收同比增长率方面,同有科技表现最为亮眼,达到197.0645%;江波龙、佰维存储、德明利、万润科技和朗科科技分别同比增长54.6003%、68.059%、79.4671%、10.9974%和82.7307%。

在三季度归母净利润方面,江波龙盈利达到6.9787亿元居首,同比增长1994%;佰维存储盈利2.5621亿元,同比增长563.77%;德明利盈利0.909亿元,同比增长166.8%;万润科技盈利0.122亿元,同比173.5%;同有科技盈利0.277亿元,同比增长300.46%;朗科科技亏损0.106亿元,同比增长72%。

从存货来看,江波龙以85.1687亿元居首,佰维存储、德明利、万润科技、朗科科技和同有科技的存货分别为56.9514亿元、59.3952亿元、3.8674亿元、2.9083亿元和1.3824亿元。

从应收账款规模看,江波龙以27.6049亿元居首,佰维存储、德明利、万润科技、朗科科技和同有科技分别为13.7709亿元、9.3718亿元、12.9445亿元、1.093亿元、3.7449亿元。

总结来看,随着三季度存储产品全面涨价,各家模组厂商都吃到涨价周期的红利,Q3单季度经营数据明显改善,盈利能力大幅提升,其中行业龙头江波龙Q3净利润同比增速高达20倍,涨价周期的力量可见一斑。

与此同时,四季度存储市场正处于“存货为王”的高光时刻,哪家模组厂存货越多就越能吃到涨价周期的红利,从存货来看,各家模组厂都在提高自身存货规模,以江波龙、佰维存储等为首的模组厂与后排模组厂商差距将会越来越大。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

富灯网配资提示:文章来自网络,不代表本站观点。